Une offre de crédit est un contrat de prêt proposé par les institutions et organismes financiers. Il dispose d’une valeur juridique importante puisque le prêteur et le client ont chacun des engagements à respecter. En effet, un octroi de crédit s’accompagne de multiples conditions rédigées en bonne et due forme dans un contrat signé par les deux parties, plusieurs démarches doivent être faites par l’emprunteur comme par le prêteur. Le rôle de la banque La banque ou l’organisme spécialisé a pour engagement d’offrir au client la somme d’argent dont il a besoin et d’imposer les modalités de remboursement comme la durée et le nombre d’échéances ainsi que le taux d’intérêt prélevé. Par contre, le client a l’obligation de rembourser l’argent selon les conditions inscrites dans le contrat signé. Les obligations Notons que l’emprunteur doit fournir un certain nombre de documents et des pièces justificatives lorsqu’il demande un prêt auprès d’un établissement financier. L’organisme financier procède alors à une étude minutieuse du dossier avant la validation de la demande de crédit. Il consulte également divers fichiers comme le FICP afin de vérifier la solvabilité de l’emprunteur et minimiser les risques. Pour mieux répondre aux exigences de la clientèle, les sociétés bancaires et...

Lire l'article

Les banques en ligne ainsi qu’un grand nombre d’organismes financiers traditionnels proposent un large choix de crédit en ligne. Ce dernier est un produit financier qui s’adresse aux personnes ayant besoin d’un financement pour la réalisation d’un projet en particulier. Le crédit en ligne se décline en différentes catégories et c’est à chacun de choisir son type d’emprunt en fonction de ses besoins. A chaque demande de prêt, les banques exigent un certain nombre de documents afin de vérifier la solvabilité de l’emprunteur. Pour bénéficier d’une offre avantageuse, il est vivement conseillé de prendre en compte divers critères pour choisir le prêt en ligne qui vous convient et ne surtout pas céder à un coup de tête. Les différents types de crédits en ligne Vous pouvez bénéficier de propositions intéressantes de crédits à taux très bas. Votre demande de crédit doit correspondre à un besoin en financement concret et mûrement réfléchi. Nous vous proposons tout de suite de découvrir les différents types de crédit proposés actuellement. Le crédit immobilier Comme son nom l’indique, c’est un prêt immobilier destiné au financement d’un projet immobilier, qu’il s’agisse d’un achat, d’une construction ou bien d’une rénovation d’un immeuble. Le taux d’intérêt pratiqué varie...

Lire l'article

Le super livret, en définition, est le produit financier le plus innovant que les banques en ligne proposent. Ce compte d’épargne garantit aux titulaires un taux nettement élevé qui se diffère d’un établissement à un autre et de bien d’autres avantages comme la possibilité de faire un dépôt élevé. En ce qui concerne le fonctionnement du super livret, il est tout d’abord nécessaire de préciser qu’il s’agit d’un compte d’épargne fiscalisé qui n’est pas soumis aux mêmes réglementations que les livrets classiques comme le livret A. Les fonds déposés dans le super livret sur Internet sont disponibles à tout moment et ils sont sécurisés. Les établissements bancaires n’imposent pas en général de frais en cas de retrait. Le super livret est un produit d’épargne souple et sans risque. Les versements sont libres et aucun plafond n’est imposé. D’autre part, les titulaires de ce compte ont le privilège de placer quelques dizaines de milliers d’euros. Ce type de placement convient donc aux jeunes actifs et aux professionnels qui perçoivent des revenus importants. Pour information, il est possible d’ouvrir plusieurs super livrets. Etant donné qu’on peut faire un placement dans une période relativement courte et en tirer un profit satisfaisant, il...

Lire l'article

L’ouverture d’un livret d’épargne auprès d’un établissement bancaire est un bon moyen pour garder en toute sécurité ses économies tout en profitant d’une rémunération par l’intermédiaire d’un taux d’intérêt prédéfini. En contrepartie d’un dépôt, l’épargnant bénéficie en effet d’un intérêt remarquable qui va augmenter le montant du capital initial. Les institutions financières proposent une large gamme de produits d’épargne. Certains font profiter à leurs titulaires des avantages considérables. Tout citoyen peut actuellement s’adresser à une banque en ligne pour ouvrir un compte épargne. Toutefois, certains produits disponibles dans les banques traditionnelles sont encore inexistants chez les banques online. Par exemple, l’ouverture d’un livret d’épargne spécial handicap en ligne est entre autres impossible. Conditions d’ouverture d’un livret Livret A : Pour information, il s’agit d’un compte d’épargne rémunéré dont les dépôts sont disponibles en permanence. Tout le monde peut souscrire à ce compte d’épargne, même les mineurs. Des conditions selon la banque choisie En ce qui concerne les formalités d’ouverture de ce livret d’épargne, elles diffèrent d’une banque à une autre. Mais dans tous les cas, il faut signer un contrat écrit qui indique les opérations autorisées notamment les virements et les retraits. A l’ouverture, il faut également fournir quelques...

Lire l'article

Le compte épargne logement est un moyen de placement sans risque et très avantageux. Il s’agit en effet d’un compte d’épargne rémunérée à un taux préférentiel et disponible en permanence. En effet, on peut faire des retraits à tout moment en prenant soin de laisser dans le compte la somme minimum de 300 €. Se démarquant par sa souplesse, un compte épargne logement ou CEL est destiné aux personnes ayant besoin d’un financement lors de la réalisation d’un projet immobilier comme la construction ou l’achat d’une résidence principale ainsi que la rénovation d’un lieu de vie. Le titulaire d’un tel compte peut effectivement obtenir un prêt immobilier à un taux préférentiel. Bien sûr, un certain nombre de conditions sont à respecter avant de profiter d’un tel privilège. Les caractéristiques d’un CEL Accessible à tous Ce compte d’épargne logement intéressant est accessible à toute personne physique dont la résidence habituelle se trouve sur le territoire français. On peut également posséder un CEL et un Plan d’épargne logement (ou PEL) en même temps, ce qui est très bénéfique quand on souhaite accomplir un projet de grande ampleur. Par contre, on ne peut ouvrir qu’un seul CEL par personne. Créer un compte d’épargne logement pour mineur est tout à fait...

Lire l'article

Un PEL ou Plan d’épargne logement est un type de compte épargne proposé par les établissements bancaires. Il s’agit d’une épargne bloquée, ce qui signifie que l’argent déposé est indisponible pour une période relativement longue qui est de 4 ans en général. En contrepartie, les titulaires d’un plan d’épargne logement ou compte épargne logement ont droit à divers avantages notamment un taux d’intérêt assez intéressant ainsi que le privilège de souscrire à un prêt immobilier à taux préférentiel. Il est ainsi possible de constituer un capital important. On peut donc dire que le plan d’épargne logement est un bon placement pour ceux qui envisagent d’investir dans le domaine immobilier. Si telle est l’histoire du plan d’épargne logement, qui peut alors détenir un PEL ? Ce genre de compte est accessible à tous les particuliers peu importe leur âge. Ouvrir un plan épargne logement pour chaque membre de la famille est même très avantageux car cela permet de cumuler les droits. De plus, le fait qu’il soit possible de céder ses avantages en tant que titulaires de PEL à un autre membre de sa famille peut être bénéfique si ce dernier a un projet immobilier en vue. Les caractéristiques d’un PEL Les conditions d’ouverture...

Lire l'articleIl existe de nombreux types de livrets, il y en a pour toutes les catégories d’âge et de personnes. Pour mieux faire son choix, il est important de prendre quelques critères en considération. Il est par exemple nécessaire de vérifier le taux de rémunération proposé pour chacun des livrets. Il faut aussi vérifier si la fréquence et le minimum de versement exigés correspondent à votre capacité financière. Il est également important de connaitre le montant de dépôt maximum sur son livret. A l’aide d’un comparatif de livret d’épargne, il est par ailleurs plus facile de distinguer les meilleures offres disponibles auprès des banques en ligne. Critères pour définir les meilleurs livrets d’épargne Pour trouver le livret d’épargne le plus intéressant, il faut tenir compte de quelques paramètres importants comme la rentabilité, le dépôt minimum, la fiscalisation, le taux, la durée, les conditions d’ouverture et de clôture. La rentabilité Avant d’ouvrir un compte épargne, il est important de choisir le livret d’épargne qui vous rapporte le plus. Votre choix doit donc dépendre de vos besoins en terme de placement d’épargne en banque. S’agit-t-il du financement d’un bien immobilier ? Le financement de vos études ou de celles de vos enfants ? Ou bien est-ce que vous...

Lire l'article

Un livret d’épargne, en définition, est un compte sur lequel on peut déposer et retirer de l’argent en toute liberté. Il s’agit d’une sorte de réserve financière destinée à combler les dépenses imprévues ou bien à financer un futur projet. Les économies déposées dans un compte d’épargne génèrent des intérêts mais le taux diffère d’une banque à une autre. Il s’agit donc d’un moyen de placement intéressant. Certaines institutions financières imposent un plafond de dépôt ou de bien d’autres conditions concernant la perception et le montant des intérêts. Tout le monde, qu’il s’agisse de salariés, d’étudiants ou d’entrepreneurs, peut ouvrir un livret d’épargne classique. Il suffit de respecter les conditions imposées par les sociétés bancaires. De même, les parents peuvent souscrire pour leurs enfants un livret d’épargne dès leur naissance, grâce au livret jeune. Les livrets d’épargne disponibles Pour ceux qui se demandent quel livret d’épargne ouvrir, notons qu’il existe différents types de comptes. Ils sont répertoriés en deux grandes catégories : Les livrets d’épargne réglementés En premier lieu, il y a les livrets d’épargne réglementés ou livrets d’épargne non fiscalisés dont les caractéristiques et les taux d’intérêts sont fixés au préalable par l’Etat. Les intérêts de ces comptes...

Lire l'article

Un livret d’épargne ou compte sur livret est un livret qui offre un récapitulatif détaillé de toutes les transactions réalisées sur une compte épargne ouvert en banque, avec les intérêts générés par les dépôts, depuis la date d’ouverture. Si vous vous posez la question : un livret d’épargne c’est quoi ? Sachez donc qu’il s’agit d’un compte qui permet de fructifier l’argent de poche ou les économies (pour les particuliers), ou la caisse d’une association, pour des raisons de précaution ou bien pour financer un projet. Les offres d’épargne proposées par les banques traditionnelles ou banques en ligne sont nombreuses. Ainsi, sachez qu’il existe également des livrets d’épargne pour un bébé, pour un jeune, pour une association, un livret d’épargne industrie etc. Rappel des différents types de livret existants On peut classer deux grandes catégories de livret à savoir les livrets réglementés et ceux qui ne le sont pas. Ces derniers regroupent les livrets qui ne sont pas soumis aux contributions sociales et sont exonérés d’impôt sur le revenu. Il incombe à l’Etat de définir le taux d’intérêt ainsi que les conditions d’ouverture et d’utilisation de ce genre de livret d’épargne. En ce qui concerne les livrets non réglementés,...

Lire l'article

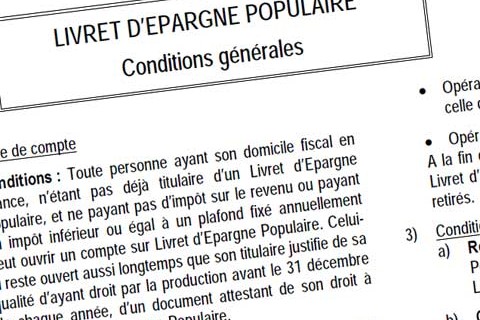

Le livret épargne populaire (LEP) est un livret épargne au taux net d’impôts qui s’adresse aux personnes à bas revenu et qui sont peu ou pas imposables. Avec son taux de rémunération très avantageux par rapport autres livrets d’épargne défiscalisés, le LEP est un excellent moyen pour les personnes aux revenus les plus modestes de placer leurs économies dans une épargne sans risque et retirable à tout moment. Contrairement au Livret de développement durable ou encore au Livret A, les sommes déposées sur un compte LEP ne sont pas investies dans un logement social et ne sont pas non plus soumis à obligation d’emploi dans les établissements bancaires. Un compte accessible à tous Le LEP est accessible à toutes les personnes non imposables ou faiblement imposées qui sont domiciliées fiscalement en France. Le revenu fiscal de référence du foyer figurant sur l’avis d’imposition ne doit pas dépasser les limites fixées par l’article 1417.1 du code général des impôts avec l’affectation d’un coefficient multiplicateur égal à 1.8. Ouvrir un compte aujourd’hui Pour ouvrir un compte LEP en 2016 par exemple, l’intéressé doit fournir un Revenu Fiscal de Référence qui figure sur l’avis d’imposition de 2015, dont le montant n’excède pas...

Lire l'article